,是亚太地区最重要且最密集的数据中心市场之一。 (档案照片)")

过去一年,在人工智能(AI)爆发式增长的推动下,全球数据中心继续快速扩张。与此同时,供应短缺问题显现,新加坡也不例外。

分析师认为,尽管面临土地、电力资源有限及高昂租金等挑战,新加坡仍是亚太地区重要的数据中心枢纽。随着投资持续涌入,政府扩容以缓解供应短缺,预计未来几年数据中心需求将保持增长,同时部分需求可能会向周边地区外溢。

麦肯锡(McKinsey)的一份报告指出,2023年至2030年,全球数据中心容量需求预计将以每年19%至22%的速度增长。为避免供应短缺,2030年前需要建成至少是2000年以来总容量两倍的数据中心。

新加坡目前拥有超过70个数据中心,总容量超过1.4吉瓦(GW),是亚太地区最重要且最密集的数据中心市场之一。

根据高纬环球(Cushman & Wakefield)发布的最新报告,新加坡数据中心容量在亚太市场排名第五,位居中国大陆、日本、印度和澳大利亚之后。

其中,托管运营商占据了约七成容量,主要参与者有本地的新电信(Singtel)、吉宝(Keppel)、新科电信媒体全球数据中心(STT GDC),以及国际企业Equinix和Digital Realty等。而谷歌(Google)、微软(Microsoft)和亚马逊云科技(AWS)等云服务巨头则占据其余市场份额。

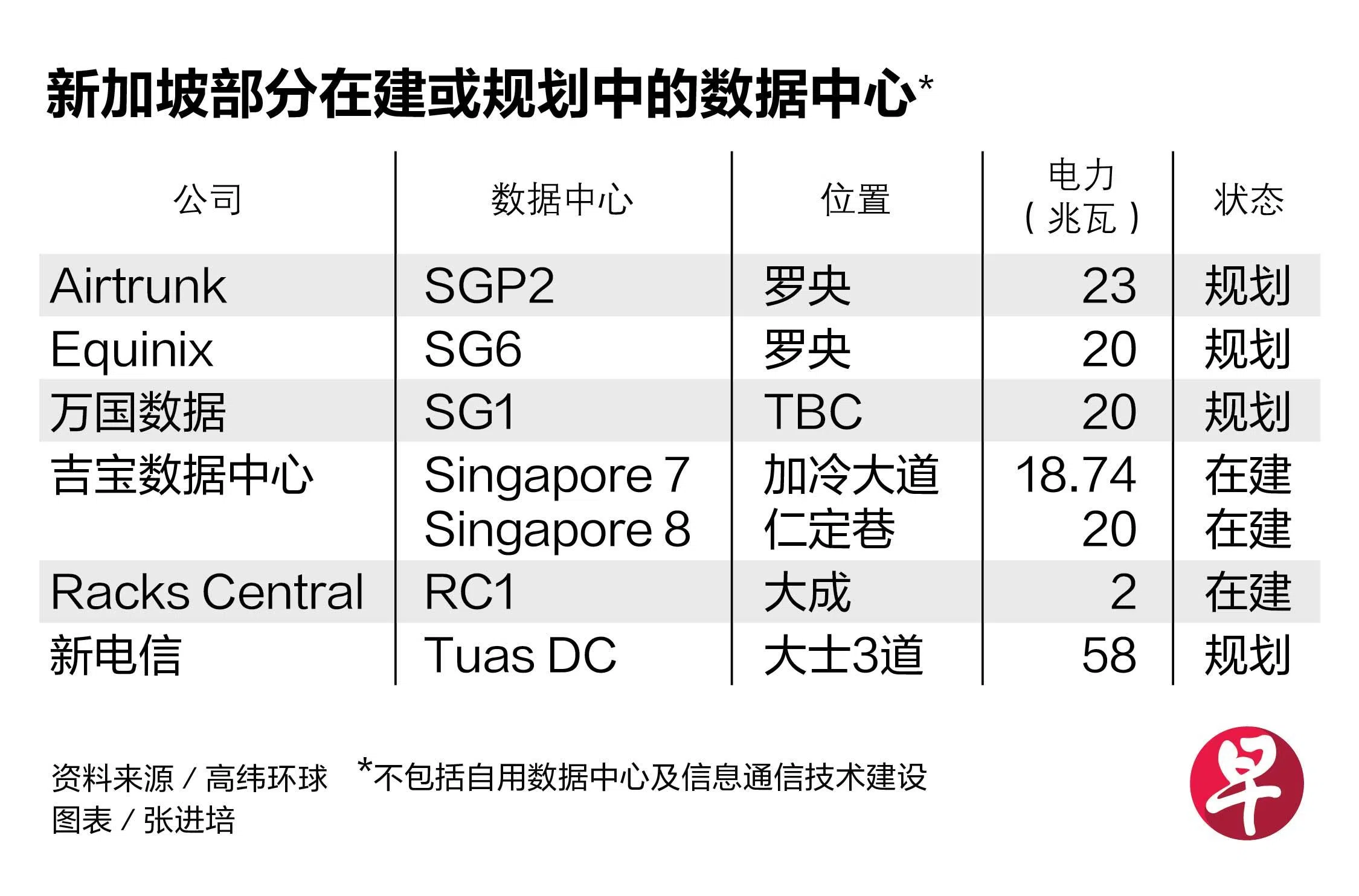

新加坡数据中心投资火热

2024年,数据中心投资势头强劲。2月,新电信与英伟达(Nvidia)宣布合作,在DC Tuas提供AI基础设施服务,预计2026年启用。5月,亚马逊云科技宣布未来五年将在新加坡追加投资120亿元,扩建数据中心设施。11月,Equinix宣布将投入约3亿5000万元,建造它在新加坡的第六座数据中心。

面对不断攀升的需求,我国于2024年5月推出绿色数据中心路线图,计划短期内新增至少300兆瓦(MW)的数据中心容量。

对于这一发展势头,高纬环球物流与工业服务部执行董事王俐频接受《联合早报》访问时说,作为亚太地区最大的商业枢纽之一,预计未来三到五年内,新加坡的数据中心需求将持续增长。

她也提到,截至2024年上半年,新加坡数据中心托管空置率约为1%,是全球最低之一,表明需求远超供应,这也使得新加坡的数据中心托管租金位居全球前列。她预计,中短期内,新加坡的数据中心租金将保持稳定。

在未来的数据中心需求中,AI占据的需求最高。麦肯锡预计,到2030年,约70%的数据中心容量需求将来自支持高级AI工作负载的设施。

需求外溢至柔佛等周边市场

王俐频指出,AI数据中心往往需要高电力与大规模部署,这使得选址更倾向于资源充足的地区。然而,由于土地与电力资源有限,新加坡能吸引多少AI相关工作负载,还不明确。

随着新加坡面临土地与电力资源的双重约束,数据中心需求正逐渐向周边地区转移。标普全球市场财智在2024年8月的一次研讨会上指出,生成式AI的发展,正推动企业将数据中心布局从新加坡扩展至马来西亚柔佛州。

微软与字节跳动等超大规模云服务商已选择在柔佛设立数据中心,以降低运营成本。标普预计,到2028年,柔佛州的租赁数据中心容量将超过新加坡。

世邦魏理仕(CBRE)亚太区域咨询主管麦金(Andrew Mackin)受访时表示,电力供应的限制和政策约束,使新加坡数据中心的新供应量受到抑制。空置率紧张和高企的租金,导致需求外溢至周边市场,包括柔佛和巴淡岛。

他说:“由于土地和电力资源有限,且托管租金较高,新加坡必须通过跨市场战略,与周边地区形成协同效应,以保持在区域的领先地位。”