")

在数据中心需求增长和物流活动回温的推动下,专注亚太地区的房地产投资基金,在今年上半年募得105亿美元(约135亿新元),有望在全年实现强劲增长。

金融业企业服务提供商Vistra卓佳与亚太房地产协会(APREA)最新报告指出,数据中心融资总额在今年第二季大幅增长,达11亿美元(约14亿新元),同比上涨六倍;而物流资产,也在制造业与电商需求不断增长的推动下逐步复苏。

其中,新加坡是亚太地区物流活动最活跃的市场,今年以来相关咨询量和实地考察都远超其他市场。

报告指出,新加坡的实物资产(real assets)投资在今年吸引更多私募资本,多种资产备受关注,但办公室租金增长仍在放缓。

具体来看,家族办公室更倾向投资新加坡优质零售资产,旅游业复苏则令酒店业更受关注;而物流市场的火热,也吸引一些多元化布局的投资者。

不过,新加坡整体经济增速,仍低于亚太平均,投资者在宏观经济和地缘政治等挑战下,态度倾向谨慎。

两家机构还在今年第二季度期间,邀请逾100名机构高管进行问卷调查,了解他们对亚太地区房地产投资的跨境投资趋势、资产类别偏好,以及区域与市场投资环境的看法。

个别市场投资阻力 影响对投资者吸引力

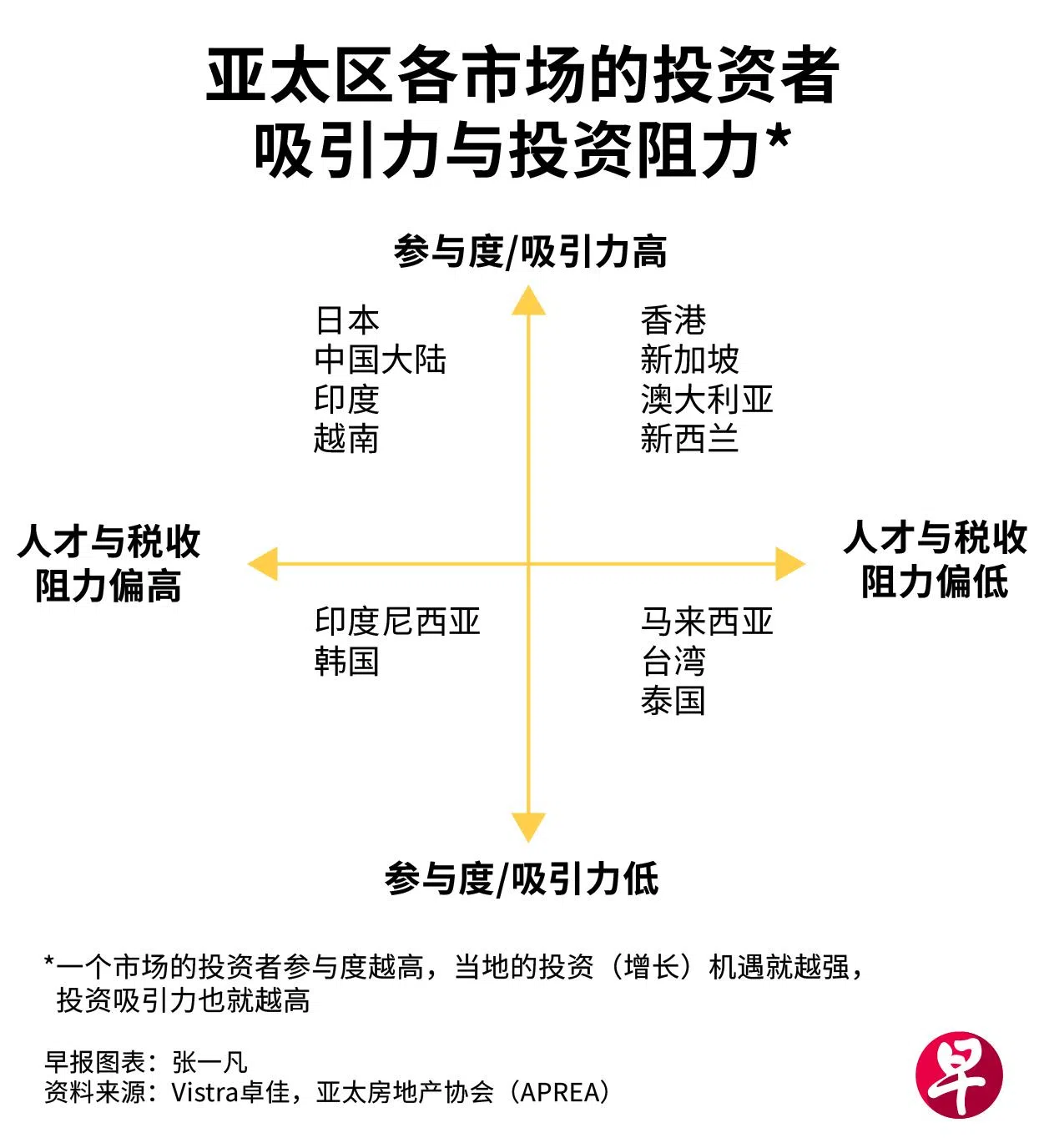

报告指出,不同市场对受访投资者的吸引力与市场的投资阻力,具有一定关联性。

其中,新加坡属于投资者参与度更高,且投资阻力较低的市场,与香港、澳大利亚和新西兰相似。报告说,一个市场的投资者参与度越高,当地的投资增长机遇就越强,投资吸引力也就越高。

但报告发现,从人才与税收两个角度来看,比起投资阻力更小的新加坡,投资者反而更愿意投资日本等阻力中等偏高的市场,以追求收益增长。

调查还显示,关于亚太地区实物资产接下来一两年的投资机遇,受访投资者的看法倾向谨慎乐观。其中,有39%表示“中立”,36%认为“略微乐观”,还有12%感到“略微悲观”或“非常悲观”,仅13%是“非常乐观”。

亚太商业地产投资交易量 今年同比料增5%至10%

至于最有上涨潜力的资产类别,受访投资者们有强烈共识。

首先,物流、工业和数据中心毫无争议最受欢迎;随后,是一些市场前景较好的资产,包括住宅、建房出租(build-to-rent)资产和基础设施等;而办公楼和零售这类较为传统的资产类别,则因前景暗淡而维持垫底。

展望2025年全年,报告预计亚太地区的商业地产投资交易量或同比提升5%到10%,主要来自新加坡、韩国、澳大利亚和香港。此外,投资者对日本与印度市场的兴趣持续。包括数据中心在内的工业地产、物流资产和住宅资产投资,仍会是重要增长因素。