")

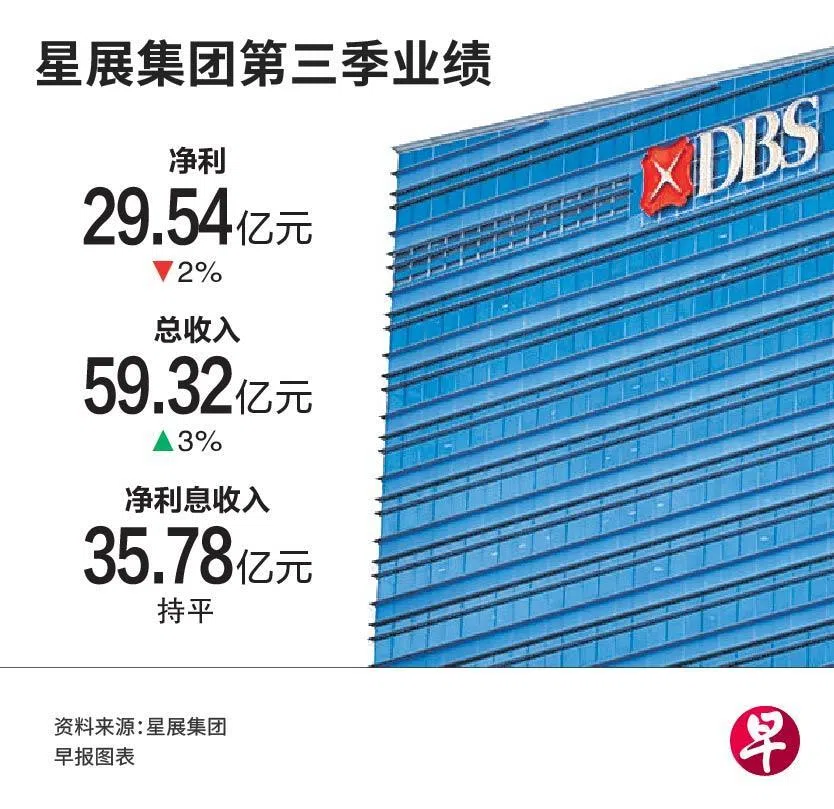

受全球最低税率影响,星展集团(DBS)第三季净利同比下降2%至29亿5400万元,但高于分析师普遍预期的27亿9000万元。

尽管利率下降,由于财富管理和存款增长强劲,第三季总收入仍同比增长3%,创下59亿3200万元的新高。

业绩发布后,星展股价星期四(11月6日)大涨3.81%。

星展集团总裁陈淑珊在业绩会上说,面对强烈利率逆风,集团业绩保持稳健,多项指标创历史新高。未来,集团将抓住财富管理和机构银行业务机遇,抵消利率和外汇带来的不利影响。

董事会宣布派发每股60分的第三季中期股息,以及15分的资本回馈股息,共计75分,高于去年同期的54分。

今年第三季,集团净利息收入为35亿7800万元,与去年同期基本持平。集团说,尽管新元隔夜利率(SORA)和香港银行同业拆息(HIBOR)下降,使净息差同比下降15个基点至1.96%。但积极的资产负债表对冲及强劲的存款增长,抵消了这一影响。

第三季期间,总存款较之前一季增长3%,而总贷款几乎不变。存款增长超过了贷款增长,超额部分被配置到流动性资产中,提升了净利息收入和股本回报率。

陈淑珊说,集团同时受益于结构性增长和周期性增长。前者包括人工智能等推动的全球数万亿美元的资产增长,财富管理业务因此受益。周期性增长则体现在资本市场强劲,“解放日”之后的反弹幅度超出预期。股权资本市场和债务资本市场都为集团带来机遇。

财富管理部门继续表现强劲,第三季收入同比增长13%,达到15亿3600万元。增长主要由非利息收入增长32%带动,这抵消了利率下降导致的净利息收入下降。截至第三季末,财富管理业务的资产管理规模同比增长18%,达到4740亿元的新高。

陈淑珊认为,发挥在财富管理和机构银行业务方面的优势,是战略重点。“我相信这两个增长支柱将在未来几年继续带来回报。”

第三季大量还款来自香港房地产

集团不良贷款率保持在1%。陈淑珊说,资产质量具有韧性。集团多年前就开始注意那些可能有压力的行业,保持谨慎,尤其是在房地产领域的贷款价值比(LTV)非常保守。她还透露,第三季有相当多的贷款偿还来自香港,尤其是房地产领域。

她也提到,集团在数码资产领域积极行动,并希望继续保持领先地位。“我们一直在代币化存款,引起了客户的极大兴趣。我们也开始研究代币化货币市场基金在回购和抵押方面的作用。”

陈淑珊也重申,集团坚持总额达80亿元的三年资本回馈计划,计划将持续到2027年,其中包括30亿元的股票回购和50亿元的资本回馈股息。目前,集团已完成约15%。她说,集团理念是在市场回调时回购股票。

今年首九个月,集团净利同比下降1%至86亿7500万元,主要由税务支出增加导致。首九个月总收入增加5%,创下175亿6900万元的新高。

在资产负债表对冲及存款增长推动下,首九个月净利息收入增加2%,达到109亿元。

展望2026年,陈淑珊预计,尽管面临显著的利率和外汇逆风,总收入有望保持在2025年水平。

她说,假设新元隔夜利率维持在当前水平、美国联邦储备局降息三次以及新元走强,预计2026年净利息收入和净利将略低于2025年水平。