")

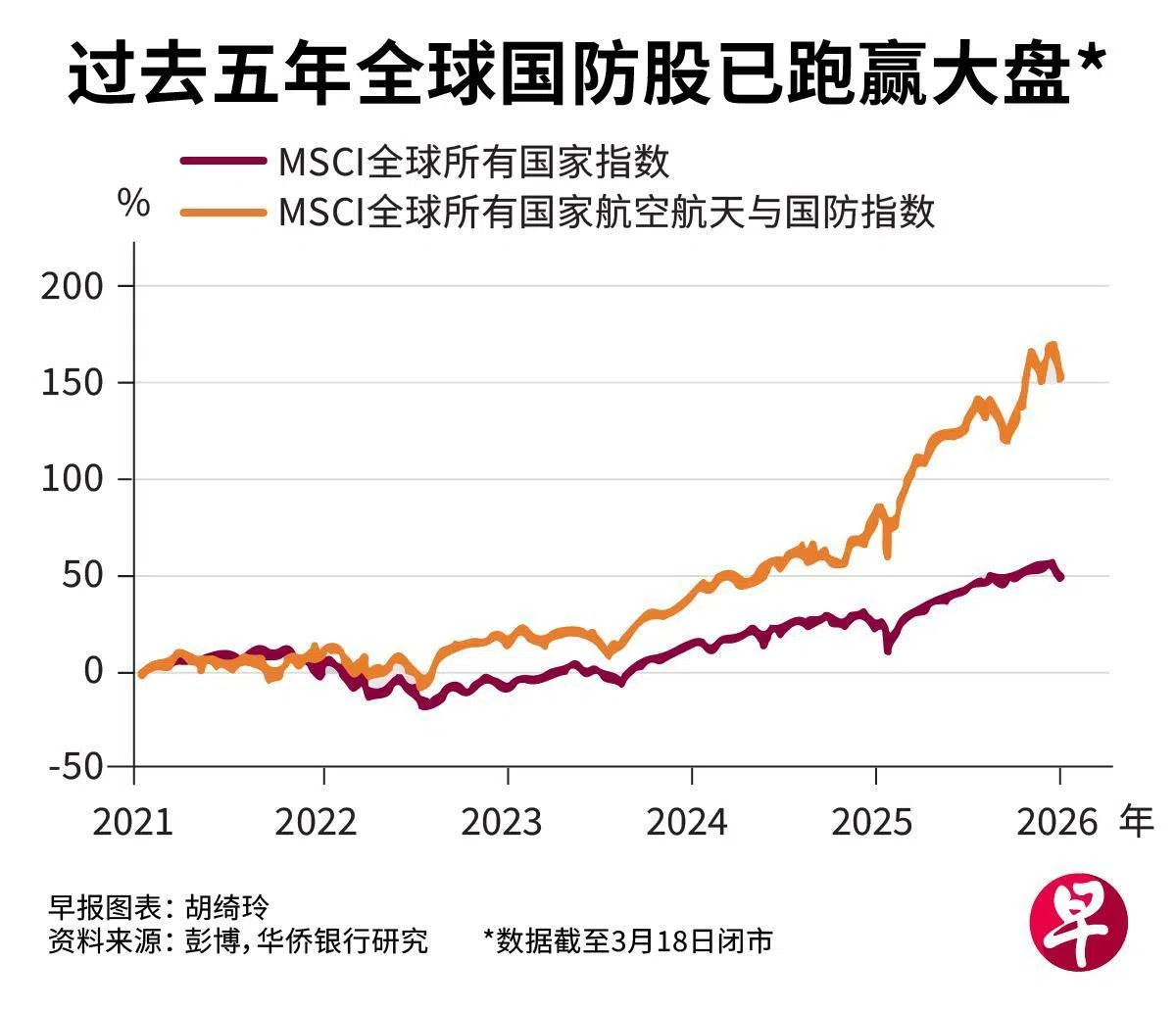

地缘政治局势动荡,各国国防开支居高不下,带动全球国防股跑赢大盘。亚洲有望成为下一轮国防开支与产业增长的重心,区域国防股或仍处于上行周期的早期阶段。

华侨银行研究最新发布的报告指出,俄乌战争以来,地缘政治风险持续扩大。即便当前中东冲突缓和,但全球秩序走向碎片化,各国出于安全需要,将继续提高国防开支,为国防企业订单增长、提升行业盈利提供支撑。

不过,分析也指出,当前MSCI全球所有国家航空航天与国防指数的未来12个月本益比约为34.9倍,较10年平均25.2倍高出约1.3个标准差,显示市场预期偏高,一旦业绩不如预期,股价可能迅速回落。

亚洲或成下一个全球国防产业重心

根据国际战略研究所(IISS)数据,亚洲2025年国防开支增长5.7%,达到5730亿美元(7330亿新元),增幅高于2024年的5.5%。

报告也提到,美国2026年国防战略报告强调盟友承担自身防御的主要责任,将促使亚洲国家加快提升本土防御能力;再加上各国日益重视国防采购本地化,亚洲承包商将受益。

值得注意的是,亚洲正由主要军备进口地区,转变成为关键的供应方。“这些亚洲公司以经济实惠的解决方案,填补了西方国家产能不足的供应缺口。”

从股价表现看,亚洲国防股虽已上扬,但仍落后于欧美同行。过去五年,彭博亚太航空航天与国防指数价格回报率约48%,不到道琼斯美国国防指数(106%)的一半,也仅是MSCI欧洲航空航天与国防指数(243%)的五分之一。

与此同时,这一亚太指数未来12个月本益比为46.7倍,虽然绝对值高于全球指数的34.9倍,但只略高于自身10年历史平均的44.2倍。因此,相比欧美国防承包商,亚洲国防股当前的估值切入点和风险回报情况可能更具吸引力。

报告建议,投资者可关注人工智能(AI)与国防交叉的新兴增长领域,比如无人机与无人系统、网络安全攻击,以及间接受惠于全球军备潮的板块,包括基础金属与原材料、电信、金融及物流房地产等领域。