")

伊朗战争继续升温,能源价格高涨,通胀预期继续支撑美元走强。本就因此承压的黄金价格,近期还因流动性需求高涨面临抛售压力,进一步大幅下挫。

瑞士百达财富管理高级投资经理邦达瓦利(Alejandro Bondavalli)认为,作为能源出口国,美国经济在能源价格冲击下仍具备韧性,支撑美元走强。另外,油价飙升引发通胀担忧,市场预期各国央行的货币政策或会转向加息。

邦达瓦利说,黄金作为一种无息资产,无法产生现金流或利息收益,利率上升前景会让持有黄金的机会成本变得更高,进而打压金价。

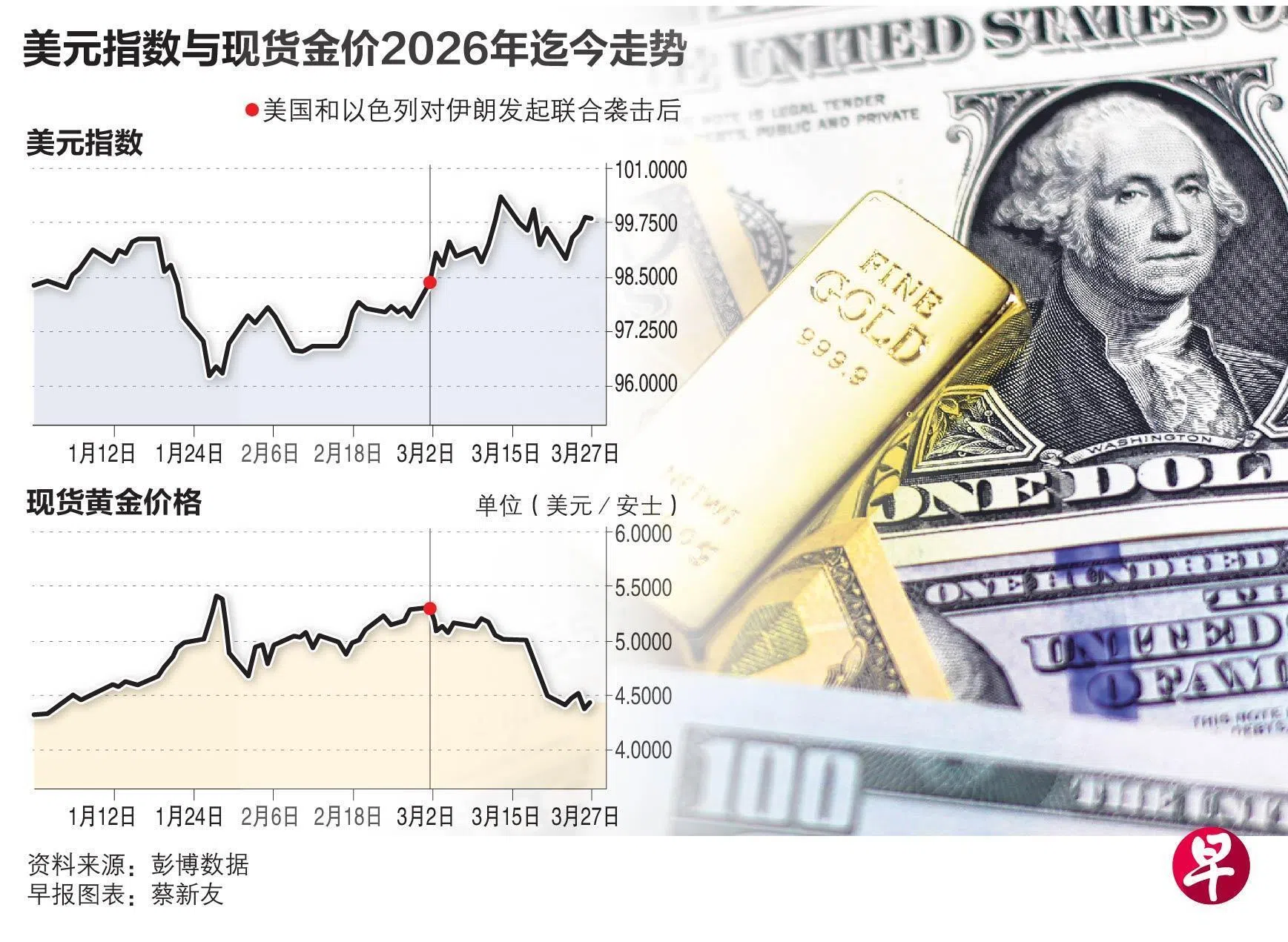

自美国和以色列对伊朗发起联合袭击以来,反映美元兑一篮子货币的美元指数波动走高,现货黄金价格却持续下行。

邦达瓦利还指出,目前金价单周已跌近11%,甚至超过2008年金融危机时期的单周跌幅。

流动性需求引发央行抛售黄金

但分析也认为,除了美元走强预期,导致近期黄金价格暴跌的原因,也包括在危机期间用黄金换取流动性的需求,正显著升温。

据报道,为支撑疲软的本国货币,土耳其央行在伊朗战争爆发后,已合计抛售或兑换约60吨黄金,价值超80亿美元(约103亿新元)。同时,波兰央行也正考虑出售部分黄金储备,以获取资金,用于支持国防开支。

瑞士宝盛新世纪思维研究部主管门克(Carsten Menke)说,他们此前已强调过央行抛售,会是今年黄金市场面临主要风险之一,但如今像土耳其央行这样的非自愿性抛售缺乏可控性,更令人担忧。

土耳其央行一直是最大黄金买方之一,其黄金储备去年曾增至660吨。

门克说,土耳其里拉兑美元自2020年以来已贬值超85%,美元走强令其贬值压力上升,但抛售黄金,也不一定足以阻止里拉继续贬值。

邦达瓦利补充说,市场也预期一些中东地区的央行和主权财富基金,可能会因流动性需求而抛售黄金,黄金通常也在它们的战略资产配置中,占比相对更高。

分析:黄金长期投资逻辑未变

但他也强调,虽然短期波动加剧,黄金长期投资逻辑未变:“去美元化,仍是投资者和各国央行的战略目标;在对美国领导力和财政不可持续性的担忧之下,市场仍在寻找美元的替代资产。”

星展银行(DBS)高级货币策略师黄鲳诚说,美国总统特朗普可能会为了应对中期选举宣布“任务完成”,而不是通过军事胜利,让霍尔木兹海峡通航,这种举措将削弱美元的战争溢价,并暴露美国制度和财政信誉双双受损的情形。

黄鲳诚认为,等避险需求减弱后,市场目光会重新转向美联储的两难境地,以及此前关税政策被判违宪后,美国当局面临财政收入缺口等现实情况;若伊朗战争最终得以结束,将会促使市场重启“卖美国”交易。