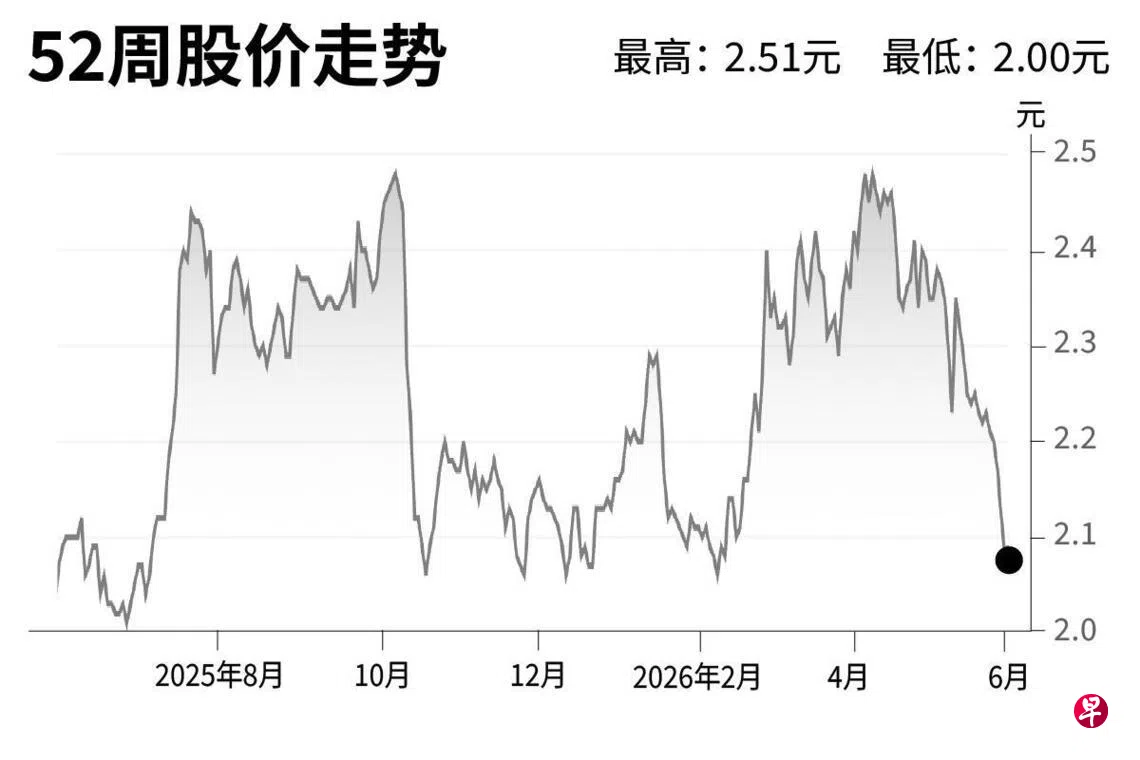

海庭(Seatrium)

建议:买入

目标价:3.15元

闭市价:2.09元(+0.48%)

海庭过去接下的一些低利润或亏损项目,曾长期拖累盈利。随着这些旧项目在订单组合中的比重降至约1%,集团目前承接的项目逐渐转向盈利率较高的工程,毛利率有望继续改善。

地缘政治干扰也可能为海庭带来短中期机会。部分船舶暂时避开中东船厂,维修和升级需求可能转向其他市场,有助支撑海庭的维修升级业务,并带动浮式储存再气化装置改装等项目需求。能源安全议题也有助支撑较长期的离岸能源基础设施投资。

我们维持买入建议和3.15元目标价。接下来可推动股价的因素包括新订单增长、较高盈利率订单获得确认、项目按时交付,以及资产脱售计划取得进展。(大华继显研究)

更多新加坡股市信息,请点击这里前往。